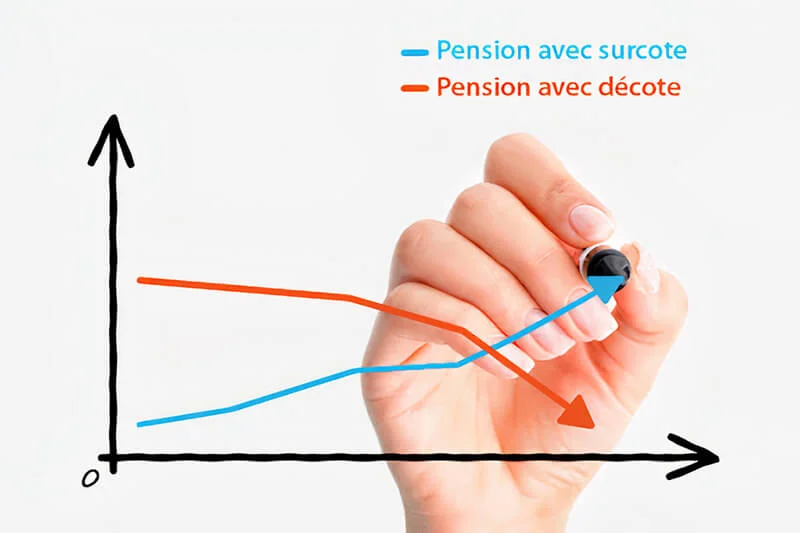

Qu’est-ce que la décote retraite ?

Si vous partez à la retraite sans avoir validé tous vos trimestres requis et avant l’âge du taux plein automatique (67 ans), une décote s’applique.

Cette pénalité réduit le montant de votre retraite de base, et parfois votre retraite complémentaire.

Le taux de décote est de –1,25 % par trimestre manquant, avec un maximum de 20 trimestres (–25 % au total).

Deux calculs sont effectués. Le moins pénalisant est retenu:

- Nombre de trimestres manquants pour obtenir le taux plein

- Nombre de trimestres entre votre âge de départ et vos 67 ans

Exemple : Vous partez à 64 ans avec 8 trimestres manquants.

- Il vous manque 8 trimestres pour le taux plein ➡️ –10 %

- Il vous reste 12 trimestres avant d’avoir 67 ans ➡️ –15 %

La décote appliquée sera de –10 % (la moins pénalisante des deux).

Cette décote s'applique ensuite sur le taux de pension de 50%. Dans notre exemple, votre taux de pension sera donc de 50%*0,9=45%.

La décote maximale étant de 1,25%*20 =25%, le taux de pension minimal est donc de 50%*0,75= 37,5%.

Qu'est-ce que la surcote ?

À l’inverse, l’assuré ayant dépassé l’âge légal et ayant obtenu le nombre de trimestres requis pour le taux plein peut bénéficier d’une surcote.

La surcote est de +1,25 % par trimestre travaillé en plus (sans plafond).

Exemple de surcote :

Vous partez à la retraite à 65 ans avec tous vos trimestres validés. Vous avez 12 trimestres "en trop" ➡️ +15 % de surcote sur votre retraite de base.

Cette surcote s'applique ensuite sur le taux de pension de 50%. Dans notre exemple, votre taux de pension sera donc de 50%*1,15=57,5%.